公开信息显示,上海证券交易所上市审核委员会定于2023年6月29日召开2023年第60次上市审核委员会审议会议,将审议上海博隆装备技术股份有限公司(以下简称“博隆技术”)的首发事项,保荐人为国信证券股份有限公司。

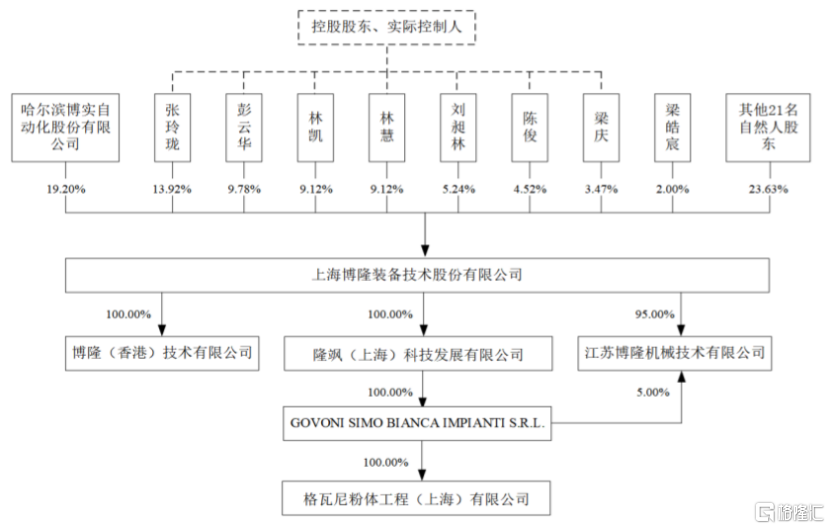

博隆技术是提供以气力输送为核心的粉粒体物料处理系统解决方案的专业供应商。招股书显示,张玲珑、彭云华、林凯、林慧、刘昶林、陈俊及梁庆合计持有公司55.17%股份,并通过博实股份承诺与实际控制人一致意见保持一致行动、梁皓宸向梁庆的表决权授予方式控制公司3818.4万股,合计控制比例76.37%,为公司控制股权的人、实际控制人。

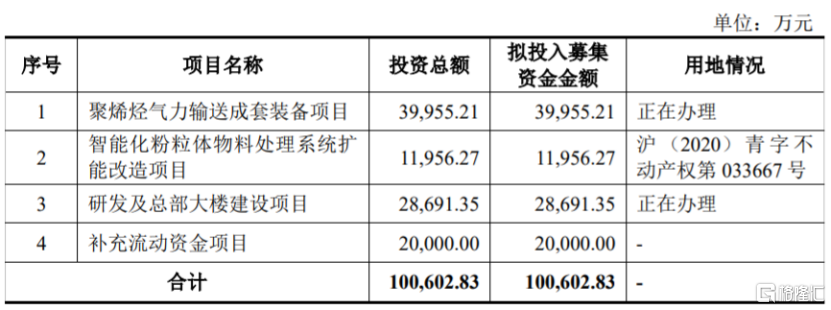

本次申请上市,博隆技术拟募集资金约10亿元,用于聚烯烃气力输送成套装备项目、智能化粉粒体物料处理系统扩能改造项目、研发及总部大楼建设项目、补充流动资金。

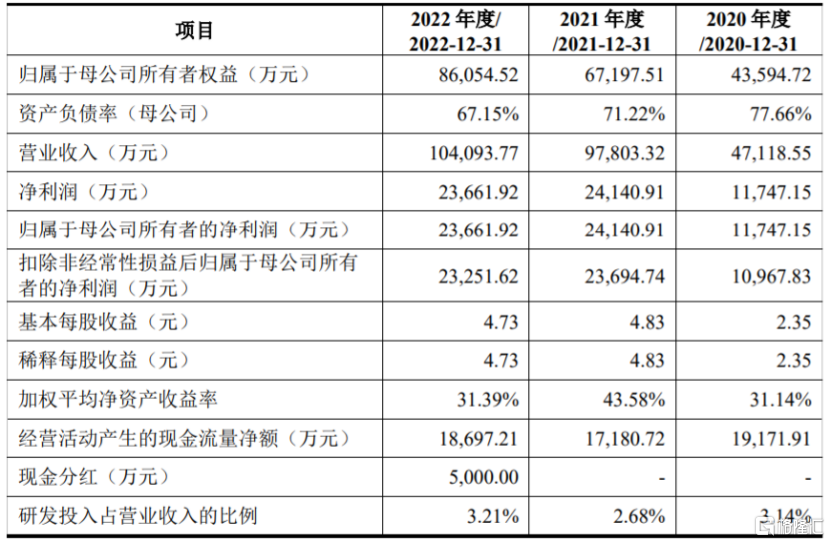

招股书显示,2020年至2022年,博隆技术的营业收入分别约4.71亿元、9.78亿元、10.41亿元,归母净利润约1.17亿元、2.41亿元、2.37亿元。

得益于国内石化、化工行业大型炼化一体化等项目投资提高,和公司长期致力于气力输送领域并逐渐被市场认可,产品逐步拓展业务至有机硅、改性塑料、制药等领域,博隆技术的收入持续上升,但归母净利润存在波动,2022年增收不增利。未来如果下游石化、化工行业投资强度减弱或行业竞争加剧,可能会影响企业的经营业绩。

经审阅,2023年1-3月博隆技术的营业收入约4.31亿元,同比增长41.37%;归母净利润约1.14亿元,同比增长33.44%。

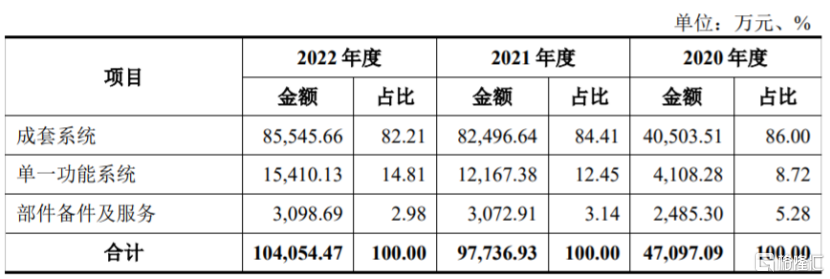

博隆技术的基本的产品包括粉粒体气力输送技术为核心的成套系统,计量配料、功能料仓、过滤分离、净化除尘等单一功能系统,以及相关设备和部件。其中,以粉粒体气力输送技术为核心的成套系统是公司报告期主要经营业务收入的大多数来自。报告期内,成套系统的营收占比在80%以上。

报告期内,博隆技术的综合毛利率分别是34.64%、33.06%和32.09%,呈逐年下滑趋势。与气力输送业务的可比公司相比,公司毛利率与山东章鼓、新元科技接近,高于菲达环保,且变动趋势基本一致。

报告期内,公司直接材料占经营成本的比例在90%以上,对生产所带来的成本影响较大。公司生产所需的主要材料为各类定制化或标准化的设备及部件,并需采购铝板、不锈钢板等大宗材料来加工制造,如果主要原材料价格持续上涨,可能会抬升公司的生产所带来的成本,从而影响企业的毛利率和盈利能力。

博隆技术存在供应商集中风险。按照行业的惯例,在前期招标和技术交流过程中,客户通常会就气力输送系统中部分设备和部件各指定品牌范围,如指定艾珍、阿特拉斯等品牌的风机和压缩机等。报告期内,公司向前五名供应商采购占当期采购总额的占比分别是58.60%、43.33%和46.83%,占比较大。若公司与主要供应商之间的合作发生明显的变化,可能会影响企业的生产经营。

博隆技术的基本的产品是以粉粒体气力输送技术为核心的成套系统,属于定制化的大型成套装备,具有单套装备价值高、使用周期长的特点。同一客户在购买公司产品后,短期内正常情况下不会向公司做除备件之外的采购。这就要求公司持续跟踪新项目及开拓新客户。若公司的新客户或新项目开拓不足,有几率会使新签订单下降。

博隆技术主要为客户新建、改建的大型炼化、煤化工项目提供以气力输送为核心的大型成套装备,目前主要应用领域为合成树脂行业,下游客户主要为中石油、中石化、中国神华、中煤集团、万华化学等大型民营或合资石化企业。由于大型项目对应的客户属于各期主要客户,也导致各期主要客户的销售较为集中,前五大客户营业收入占比分别为91.35%、66.97%和62.21%,占比较大。

公司产品结构和应用领域较为集中,下业集中度相比来说较高。报告期内,公司的产品收入大多数来源于石化、化工行业的新建或改扩建项目投资,销售额占比达95%以上。未来如果因重大政策调整或宏观经济环境变化,影响到公司最终用户对石化、化工装置进行新建、改扩建的积极性,那么公司的业务也可能会受影响。

报告期各期末,博隆技术的存货账面价值分别约9.87亿元、10.95亿元、10.52亿元,占同期资产总额比例为47.79%、46.71%和39.87%,存货余额较大,主要由于大型装备制造业都会存在产品生产周期较长、价值较高的特点导致。一旦市场环境发生变化,公司有几率存在存货减值风险。

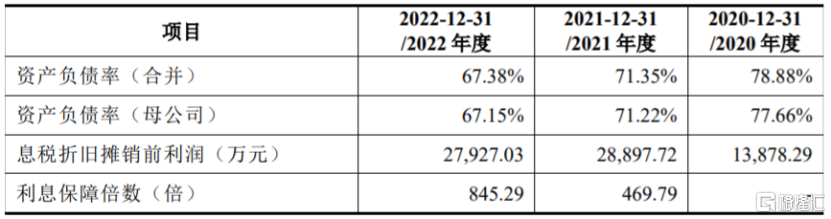

报告期各期末,公司资产负债率(合并)分别为78.88%、71.35%和67.38%,尽管会降低,但仍处于在较高水平。

近几年,尽管博隆技术的收入持续增长,但毛利率却逐年下滑,且公司的产品结构和应用领域较为集中,受石化、化工行业景气度影响较大,同时公司资产负债率较高,未来经营业绩依然存在不确定性。